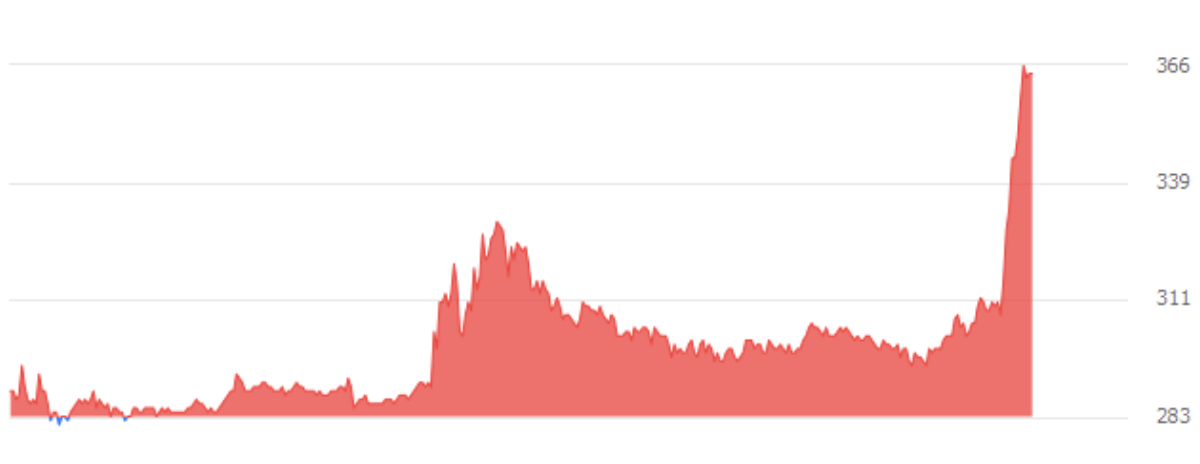

현재 주가·기본 현황

- 주가: 약 357원 (11/19 종가, 일중 350~428원)

- 52주 범위: 178 ~ 534원

- 시가총액: 약 1,016억 원 (시총 101,634백만 원, 상장주식수 약 2.85억 주)

→ 저가(동전) 구간이면서, 1년 사이에 3배 가까이 오르락내리락 한 고변동 종목입니다.

- 2025-11-05: 장 초반 상한가(+29.95%, 243원), 거래대금 100억대 급등

- 11-12, 11-13: 코스닥 공매도 수량 상위 종목에 연속 등장

- 11-13: 현저한 시황변동으로 거래소 조회공시 → 회사 답변 “별도로 공시할 중요한 정보가 없다”

최근 급등·급락은 뚜렷한 신규 호재보다는 수급·투자심리에서 나온 움직임이었다고 회사가 직접 밝힌 셈

회사·사업 구조 (이름은 ‘바이오’ 지만, 실질은 기계)

- 코스닥 기계·장비 업종

- 본사는 대구 달성군, 2004년 설립, 2015년 상장

- 2024년 기준 매출 비중:

- 머시닝센터(공작기계): 80% 이상

- 나머지는 ATC & SPINDLE, 반도체 장비 등

실적 기준으로 보면 아직도 “공작기계·반도체 장비 회사” 성격 강함, 다만 지주 성격으로 바이오 계열사들을 100% 보유 중

- Abpro Bio International Inc. – 이중항체 신약 개발(미국)

- 에이비프로파마, 세인트팜 – 의약품 R&D·도매

- 에이엔에이치 – 반도체 장비 제조

→ 시장에서 떠도는 “미국 관계사 나스닥 상장·바이오 모멘텀” 스토리는 이런 자회사·관계사에서 나오는 테마

- 2024년, 미국 관계사 나스닥 SPAC 합병·상장 승인 뉴스 때 국내 주가가 급등·상한가 간 적이 여러 번 있음

실적·재무 상태 (핵심: 지속적 적자 + 자회사 자금 회수 문제)

1) 수익성

- 2025-06 분기(8/14 발표)

- 매출: 약 91억 원

- EPS: –155.86원 (주당 150원대 적자)

- EPS(TTM): –219.22원 (최근 1년 합산 기준)

- PER: 최근 결산 기준 ‘–’ (적자라 계산 불가)

- PBR: 약 0.92배 (장부가 대비 약간 할인된 수준)

→ 영업 자체는 꾸준히 나오지만, 수익성은 거의 없는 수준

2) 자회사 관련 자금·대손 이슈

- 국내 자회사 에이비프로파마 대여금 22억 원을 전액 대손충당금으로 처리

- 미국 관계사 Abpro Bio International 관련 대여금·미수수익에 대해서도 각각 수백억 원 규모의 충당금 설정

→ 기사에서 “회수 어려운 자금” 으로 평가

자회사·관계사에 빌려준 돈 상당 부분을 못 받을 가능성이 크다고 스스로 인정한 셈

→ 장부상 자산(자기자본)이 앞으로도 더 깎일 수 있음

3) 자본·CB(전환사채) 이력

- 과거 몇 년 동안 국내 전환사채(CB) 전환으로 자본금이 여러 차례 늘어난 이력

- 2022~2023년 사이 CB 전환으로 수백만~수백만 주씩 상장

- → 기존 주주 입장에서는 계속 희석(dilution)이 된 구조

현재 아직 상장폐지 절차에 들어간 상태는 아니지만, 계속된 대손·적자 → 자기자본 축소, 추가 CB·유상증자 등 자금조달 → 희석 반복

이 조합이면, 장기적으로는 관리종목·상폐 리스크와 희석 리스크 공존하는 타입

최근 이슈·수급 포인트

- 상한가·급등 패턴

- 2025-11-05 상한가(+29.95%, 243원), 전일 상승에 이어 이틀 연속 급등

- 과거에도 미국 관계사 나스닥 합병 관련 뉴스 때 상한가/급등 다수

- 공매도·외국계 수급

- 11-11, 11-13: 코스닥 공매도 수량 상위 종목으로 등장

- 11-13: 코스닥 외국계 순매수 상위 20개 종목에도 포함

→ 공매도·단기 외국계 매매가 활발한 전형적인 “트레이딩 종목”

- 현저한 시황변동 조회공시

- 2025-11-12: 거래소가 “현저한 시황변동” 으로 조회공시 요구

- 11-13: 회사 답변 : “별도로 공시할 중요한 정보 없다” (즉, 특별한 신규 호재·악재 없다)

- 경영권 분쟁·주주행동 이슈

- 2025-09 이후 경영권 분쟁 관련 소송, 임시주총 소집 허가 신청 등 주주·경영진 갈등 공시 다수

- FnGuide 기준 최대주주 등 지분율이 3.97%에 불과 → 지배구조가 불안정하고 외부 세력·주주행동이 끼어들 여지가 큼

“펀더멘털 개선 때문에 올라간다기보다는, 경영권 이슈 + 미국 관계사 스토리 + 수급(개인/외인/공매도)으로 시세가 요동치는 종목”

향후 전망 – 어떻게 봐야 할까?

1) 단기 (몇 주~1년) 관점

플러스 요인

- 거래대금·거래량이 폭발할 때가 자주 있어 단기 ‘파동’이 자주 나오는 테마/트레이딩 종목

- 미국 관계사 나스닥 상장 뉴스, 경영권 분쟁 관련 이슈(임시주총·소송 결과) 등 이벤트가 나올 때마다 주가가 크게 출렁일 가능성

마이너스·리스크

- 회사 스스로 “중요 공시할 내용 없다” 고 밝힌 상황에서 만약 다시 급등한다면 → 순수 수급/심리 장난치는 장세일 가능성 큼

- 공매도·외국계 단기 매매가 많은 종목 특성상 위·아래로 휩쏘(휙휙 털고 올리고 내리는 패턴) 가 심할 수 있음

- 재무 구조가 약하고, 충당금·적자가 계속되면 추가 CB, 유증 등 추가 희석 이슈도 언제든 나올 수 있음

👉 단기 트레이딩용 “파동 타는 종목”으로 보는 사람은 있어도, 안정적인 우량주로 보는 시각은 거의 없다.

2) 중·장기 (3년 이상) 관점 – 어떤 조건이 충족돼야 할까?

(1) 펀더멘털 개선 시나리오 (긍정)

- 공작기계·반도체 장비 본업에서 지속적인 흑자 전환 & 마진 개선이 나타날 것

- 미국/국내 바이오 계열사들이 진짜로 매출·라이선스·로열티 등 현금 흐름을 내기 시작해서 “자회사 나스닥 상장 스토리”가 실제 이익·배당·지분 가치로 연결될 것

- 대손충당금·자금 회수 이슈가 정리되고, 자본잠식 우려 없이 재무구조가 안정화 될 것

- 경영권 분쟁이 마무리되고, 지배구조가 안정화

→ 이런 게 실제로 일어나면, 지금 수준 시가총액(1천억 안팎)에서는 리레이팅 여지가 생길 수는 있음

(2) 부정적 시나리오

- 공작기계 본업 마진이 계속 약하고, 바이오 계열사는 장기간 추가 비용만 발생시키는 구조가 이어질 경우

- 자회사 대여금 회수 실패가 현실화되고 자산가치가 계속 깎이면 → 자본잠식·관리종목 리스크 확대

- 필요할 때마다 CB·유상증자로 막는 패턴이 이어지면 기존 주주 지분 희석 + 주가 장기 박스/하락 가능성

개인 투자자 입장에서 정리

“실적·재무는 약한 편이고, 테마·이벤트·수급으로 급등락이 반복되는 고위험 소형주”

- 장기 투자(3~5년 이상)로 들고 가는 종목보다는 → “짧게 파동만 보고 대응하는 고위험 단기 트레이딩 종목” 쪽

- 만약 접근한다면

- 포트폴리오의 **아주 작은 일부(예: 5% 이하)**로만 손절·익절 기준을 미리 정해놓고 (예: –15% 손절, +30% 분할매도 등)

- “회사 펀더멘털 개선”이 아니라 거래대금·뉴스 흐름 위주로만 짧게 대응하는 영역이라고 생각하는게 현실적

- 절대 “몰빵·올인” 할 타입의 종목은 아니다

- 누적 적자, 대손 이슈, 경영권 분쟁, CB 희석 이력 등

- 개별 리스크가 한꺼번에 얽혀 있어서 리스크 대비 보상이 아주 불확실

https://passja.tistory.com/303

엔비디아 (NVIDIA) 주가 현황과 향후 전망

현재 주가·밸류에이션 정리주가: 약 181달러 (미국장 기준, 11/19 장중)52주 범위: 86.62 ~ 212.19달러 1년 최저점 대비로 보면 2배 이상 오른 상태시가총액: 약 4.4조 달러 (세계 2~3위권 수준)TTM PER(주가

passja.tistory.com

https://passja.tistory.com/301

SK 하이닉스 주가 현황과 향후 전망

현재 주가·위치 정리주가: 약 606,000원 (11월 17일 기준) 일중 범위: 584,000 ~ 606,000원52주 범위: 157,600 ~ 646,000원 → 1년 사이 거의 4배 구간까지 오른 셈 2025년 들어 주가가 연초 대비 200% 이상 급등지

passja.tistory.com

'부자되기' 카테고리의 다른 글

| 코카콜라 주가 현황과 향후 전망 (3) | 2025.11.20 |

|---|---|

| 네이버 (NAVER) 주가 현황과 향후 전망 (3) | 2025.11.20 |

| 엔비디아 (NVIDIA) 주가 현황과 향후 전망 (0) | 2025.11.19 |

| 테슬라 주가 현황과 향후 전망 (0) | 2025.11.18 |

| SK 하이닉스 주가 현황과 향후 전망 (0) | 2025.11.17 |